生意社:淡季氛围下 近期棉价偏弱运行

2025-06-03 14:15:00

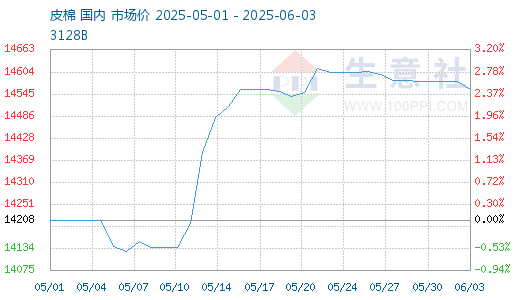

近期宏观扰动持续,基本面驱动有限,国内外棉价维持偏弱走势。据生意社商品行情分析系统,截至6月3日3128B级皮棉现货价格在14558元/吨,较节前下跌0.15%,周环比下跌0.27%。

国内方面:

供应方面:上周棉花现货价格基本持稳,纺织企业成品去库存节奏略显迟缓,对棉花原料随用随购。棉花商业库存环比下降,目前位于近年来同期低位水平,纺企原材料库存持稳,织厂原料库存储备下降,产成品库存累积。截止2025年5月30日,棉花商业总库存333.79万吨,环比上周减少15.66万吨。

我国新疆地区新棉播种已经结束,正处于陆续现蕾阶段,据多方机构调研数据显示,本年度国内新棉播种面积或同比小幅增加,主要原因是上一年度播种番茄等经济作物收益表现较差,转种棉花意愿增加,天气层面扰动有限,本年度我国棉花仍大概率丰产。

需求方面:淡季持续之下,需求端继续偏弱,开机率缓慢下调,截至5月29日,主流地区纺企开机负荷在74.3%,环比下降0.27%。纱厂订单维持平淡态势,成品库存继续累积,后续淡季开机率或进一步下降。

国际方面:

近期市场关注重心仍更多在于宏观层面,美国关税政策持续反复,令人难以预判后续走势,关税政策变化扑朔迷离加剧经济金融的不稳定性。基本面来看,当前美国新棉仍在陆续播种阶段。从当前数据来看,美棉播种进度稍慢于往年同期,但差距有限,播种进度影响不大。本年度美棉播种面积虽预期同比降幅较大,但由于本年度美国受干旱影响面积占比逐渐下降,预估最终产量影响有限。

后市预测:综合来看,国内市场基本面变化不大,新棉生长较为顺利,天气暂未给予明显炒作空间。需求偏弱,后续淡季持续之下,纱厂和布厂开机有进一步下降的可能,拖累棉价。短期驱动力度不足,棉价预计区间略偏弱对震荡。